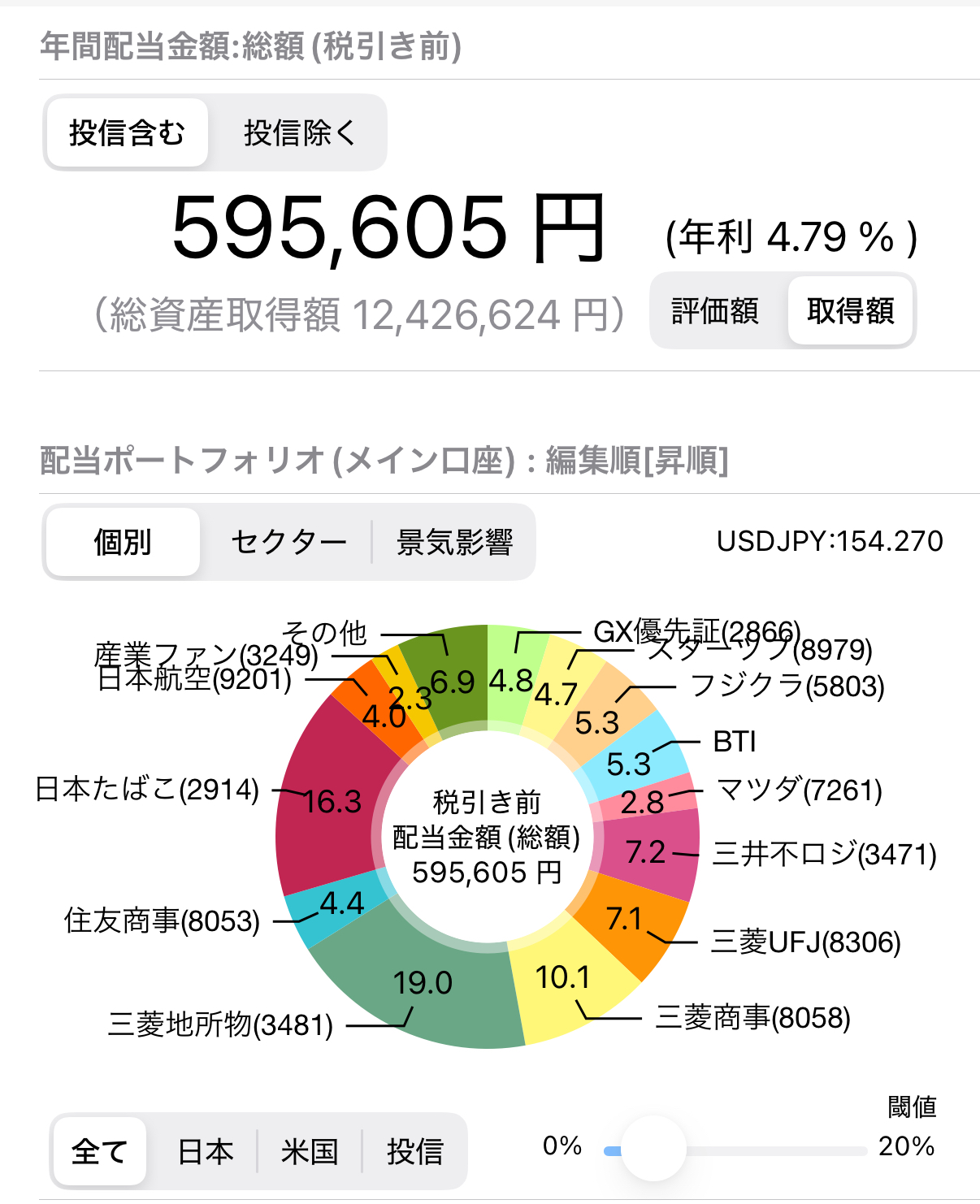

自分の生活に自動的に入ってくるお金があるとしたら、どれだけ生活が楽になるか。。私たち夫婦の年間配当金は25年2月時点で78万円(税引前)まで来ました。

配当金のインパクト

NISA口座で運用していなければ、配当金には税金がかかります。税引後では約62.4万円/年。これを毎月に置き換えると60.2万円 ÷ 12 = 5.2万円/月となります。

毎月一切稼働なしで毎月5万円をいただける・・そのインパクトは大きいです。

このお金で夫婦で温泉旅行に行くもよし、子供の教育費に回すもよし、投資にまわして未来のさらに配当金額を高めるのもよし。選択肢が増えることが豊かさなのかと気付かされました。

お金だけでは幸せになれませんが、お金があれば不幸を避けられます。

過剰な貯蓄より、今を楽しむこと

ただし貯蓄だけを目標にするのは虚しいです。未来に向けて資産を築くことは大事ですが、一方で「今を楽しむ」という視点もとても重要です。お金というのはあくまで手段です。手段のために人生を棒にふるのは避けたい。

その一つの指針として、私たち夫婦は「お金持ちよりも思い出持ちになる」ことを大事にしています。

資産を築くことに執着するのではなく、夫婦で、子供と一緒に、あるいは友人たちと、残りの人生でいくらの思い出を作れるか。この視点は、太く強く持ち続けたいと思います。人生は100年の思い出作り。

配当金は振り出されるたびに課税されるので、「配当が出ない投資信託を持ち続けている方がいい!」という主張もありますが、今を豊かに生きることに重点を置きたい私たち夫婦としては課税されたとしても配当金が毎年もらえることを選びます。

当座の目標は「配当金年間150万円」

現在の配当金は税引前で78万円。次の目標は税引前で150万円の配当収入にすることです。これが達成できれば、税引後で毎月10万円の配当収入となります。

毎月10万円貰えたら、人生の選択肢はかなり広がりそうです。現在、150万円に向けた進捗は半分で、その先のサイドFIREまではまだまだ。

富を積み上げながら、思い出も積み上げる。そんな人生を一緒に送りませんか!

コメント