日本航空(9201)の決算書読んでみた

日本航空(9201)は、2010年に債務超過や資金繰りの悪化が原因で経営破綻。京セラ会長の稲森和夫氏が立て直しを託されて、わずか2年後に再度上場を成し遂げます。

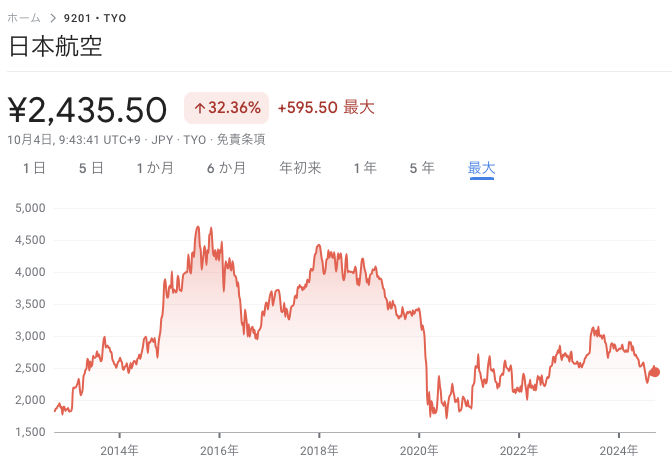

再上場されてからの株価の動きを見ると2015年に4,940円(8月4日)をつけたものの、2020年にコロナ禍に突入して旅行需要の急減速を受けて1,700円代まで売られる事態に。そこから徐々に回復して足元では2,435円(10/4)となっています。

もう少し短期で見てみます。

2023年8月には3,164円でしたが、昨年10月から3月までのレンジ相場の後、株価は一貫して下落傾向です。4-6月で円安が160円まで進行したことで日本人の旅行需要の停滞や燃料費の増加が下げ要因になったのでしょうか。

25日・75日移動平均線も200日線の遥か下を走っており、下降トレンドから抜けられていないように見えます。

ただ、今後円高方向に為替が進むとすれば、旅行需要の増加と円高による燃料費の減少から利益が増えそう。為替のトレンド転換が、JALの株価にとっても転換点になったりして。

そこで、決算書を見ていきましょう。

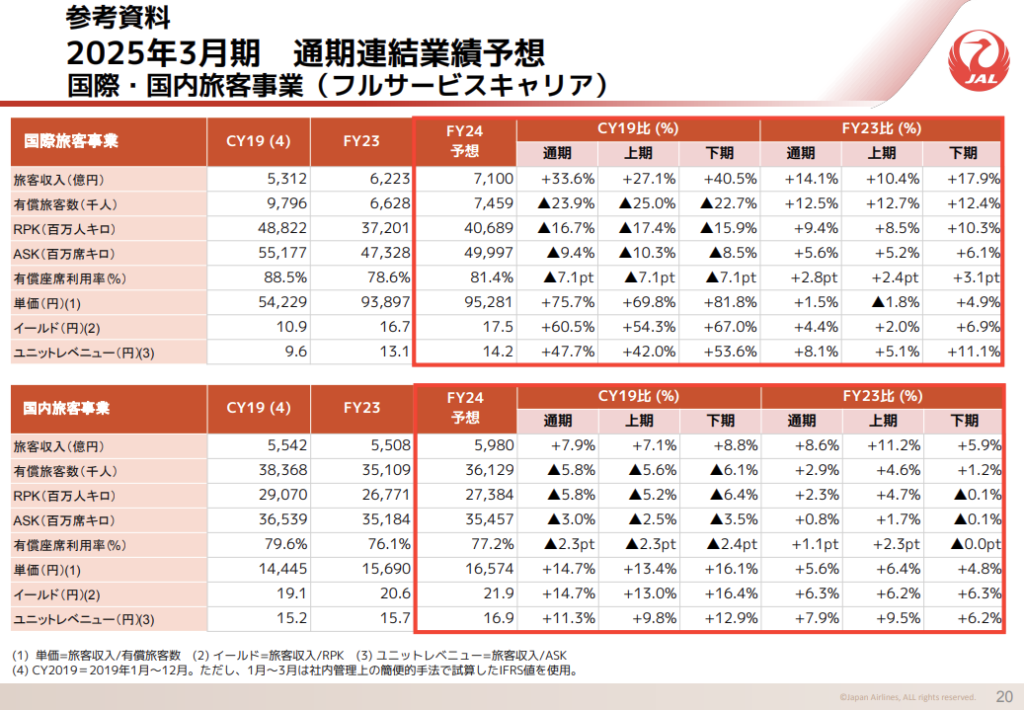

旅客数の回復はまだまだだが、単価上昇して売り上げは伸びている。

コロナ前のCY19と比較して23年度(24年3月期)は、国際旅客事業の旅客収入は5,312億円→6,223億円とコロナ前を17%上回っていますが、有償旅客数は979万人→662万人とコロナ前の67%に留まっています。旅客数は減っているけど、売り上げが上がっている。

単価がCY19は5.4万円/人だったのが、9.4万円/人と74%も単価が上がっています。

円高になると燃料コストが落ちて単価が落ちるのかもしれませんが、今後旅行者数が増えれば業績拡大が見込めるように読めます。とはいえ、円高がどのレベルでどのくらいのペースで進行するのか未知数ではありますね。

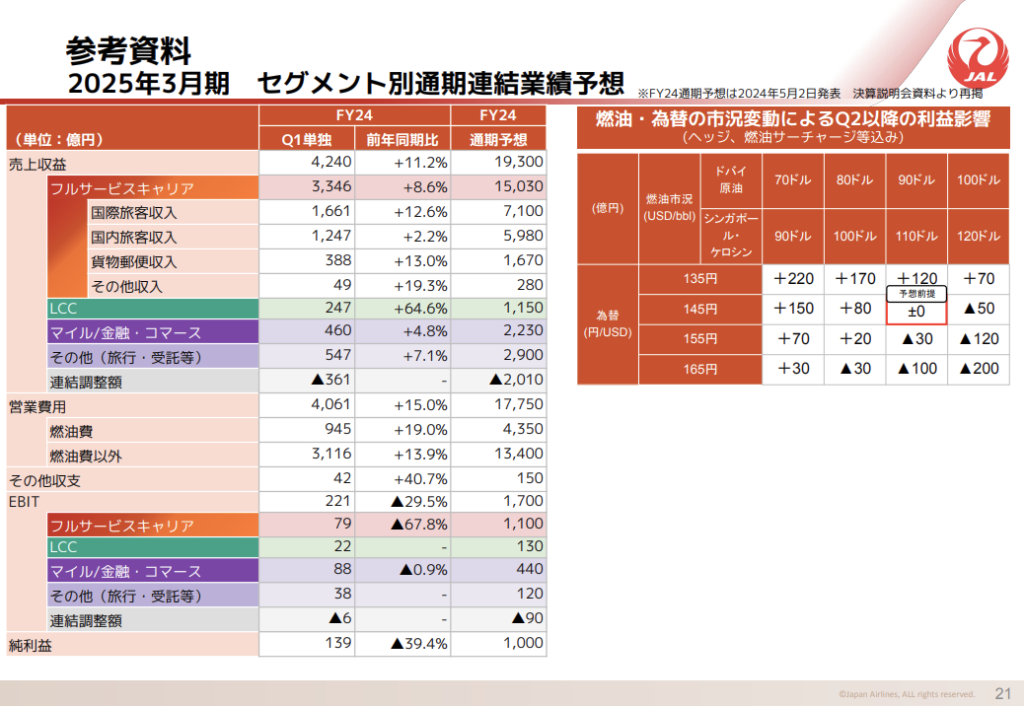

為替・燃料市況の利益影響は結構大きい

FY24年Q2以降の為替・燃油の予想前提は為替1USD=145円、原油はドバイ原油が90ドル、シンガポール・ケロシンが110ドルとなっています。

今日時点では146.6円、ドバイ原油は77ドル、シンガポールケロシンが86ドルほどなので、想定よりも利益増寄りに振れていることがわかります。年間の純利益が1,000億円なので、為替と燃料価格で80億円ほどプラスになると、10%弱利益が増えることになるので、結構影響大きいですね。

石破総理の誕生や発言で円相場が乱高下していたり、中東ではイスラエルがレバノンに地上侵攻を開始したり、イランが弾道ミサイルを200発イスラエルに打っちゃったりと、原油や為替の相場は非常に不安定なので、正直JALに有利なように為替と原油価格が振れるかは全く読めないですね。

ただ、現時点では利益が上振れる余地があるとは言えそうです。25日移動平均線が75日移動平均線を突破できれば、トレンドが変わるかもしれないですね。

足元は円安基調だし、まだまだJAL株は下値を探るのかもしれ🙌🏻ません。。

*為替や世界情勢は常に変わり続けますので、上記は現時点での見立てに過ぎません。本記事は一個人の意見であり、読者に本銘柄への投資を勧誘するものではありません。

コメント