こんにちは!

「豊かな暮らしと資産形成の両立」をテーマに大人のデートや結婚、夫婦生活、資産形成についてブログを書いている20代夫婦ブロガー、ももたろ夫婦です!

8月5日に発生した令和のブラックマンデー前に利確して手元に出てきた現金1,200万円をどのように投資するのか、考えてみたいと思います。

前回の記事では今後のシナリオについて想定してみました。

今回はポートフォリオのバランスを整理して、理想的なポートフォリオの形になるように資金を配分することを考えていきます。

今後の方針

S&P500投資信託の積立が自分の投資の主軸とはいえ、今後は配当を積み上げる戦略にシフトしていくことを目指しています。

S&P500の投資信託はいつか取り崩しの時が来ますが、タイミング次第では大きな損を出してしまう可能性もあります。今後想定されているような株安+円高がきてしまう局面ではやはり売却するのは苦しいでしょう。

その点、配当狙いの株式投資では売却する必要がありませんから心の安定に良いなあと思うようになりました。

ただし配当金を出す会社というのは往々にして成熟企業やリートですので、株価が何倍にもなるようなことは考えにくいです。

以下は三菱リーマンこと穂高唯希さんのブログからの転載です。配当金の魅力が詰まっているといつも感じるまとめです。

- 資産額より変動が少ない(=心地よく続けやすい)

- 株式を買うほど積み上げられる(=高いモチベーションを保てる)

- 経済的自由度(配当金÷生活費)が何%かわかる(=経済的自由に近づいている実感を持てる)

- 株価が下がっても配当は株価ほど下がりにくい(=暴落を耐えやすい)

また、これまでは資産額を大きくすべくグロース株投資などでキャピタルゲインを狙う戦略をとってきました。たまたまNVIDIA株が大化けして大きく稼げましたが、何度も当てるのはやっぱり現実的ではないと感じています。

S&P500の一部は利が乗っている時に適宜売却、そこで利確した資金を高配当株に移していく作戦です。

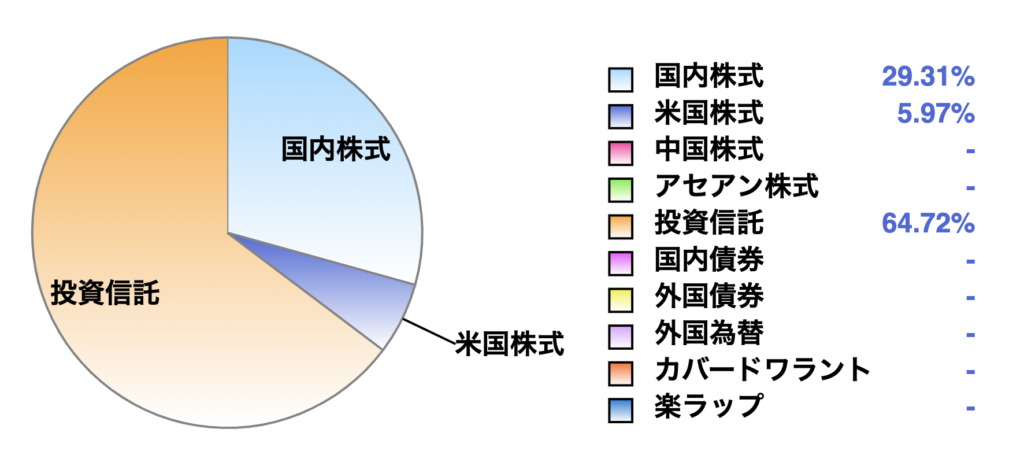

現在のポートフォリオ

現金を除いた現在のポートフォリオの割合をみてみます。

65%はS&P500の投資信託、30%が商社やメガバン、JT、リートなどの配当金狙いの日本株、残り6%が米国株となっています。

ざっと1,500万円ほどの評価総額ですので、個人資産の55%が有価証券で残り45%が現金という状態です。現金持ちすぎですね。

NVIDIA株の急騰で一時40%ほどが米国株式となっていましたが、NVIDIA株の売却に伴って米国株式の割合は激減しました。

目指したい配当金額

年間配当120万円、月に直して10万円/月の税引後配当金(税引前で年間150万円)を目指します。

その場合、平均配当利回り4%、税金20%とすると約3,750万円の運用額が必要となる計算です。

毎月10万円も自分たちの給料以外でもらえたら大きいですよね〜!

もし、NISAの成長投資枠1200万円を平均配当利回り4%で運用する場合は48万円/年までは非課税で運用できますので、残り72万円の配当を特定口座から確保する必要があります。

そうすると特定口座で必要になる運用額は2,250万円となります。特定口座の2,250万円+NISA成長投資枠の1,200万円合わせて、3,450万円の運用額となりますね。。まだまだ遠い道のりですが、諦めなければ辿り着ける金額です。

目指すポートフォリオ

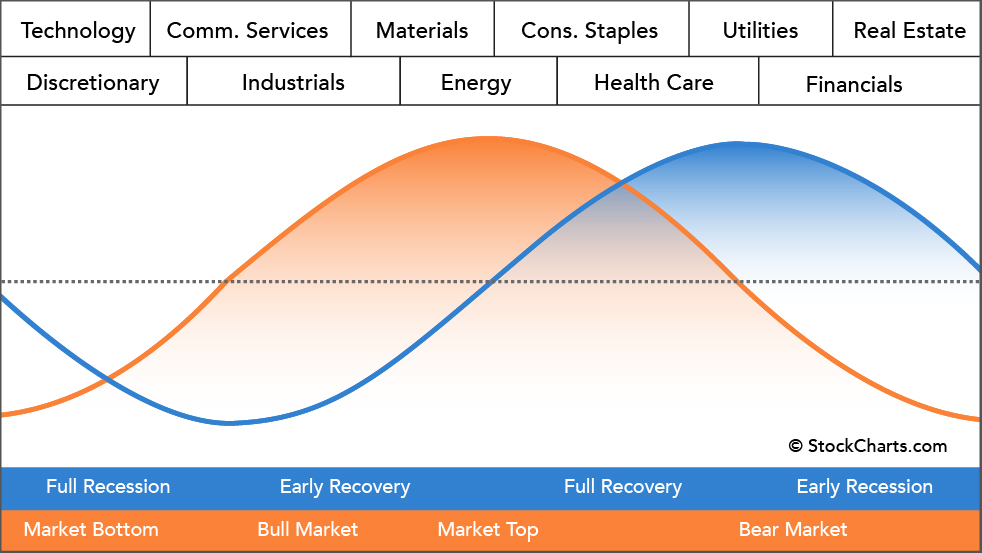

高配当株を長期保有することを考えているので、これから円高や円安、景気拡大から景気後退も経験する中で、バランスのいいポートフォリオを目指したいと思います。

景気循環がありますから、各局面に強いセクターにバランスよく配分します。

回復:ハイテク株・金融株

好況:資本財株・一般消費財・サービス株・素材株

後退:エネルギー株

不況:生活必需品株・ヘルスケア株・通信株・公共株

出典:バカでも稼げる 「米国株」高配当投資 p147

一度買った高配当株は基本永久保有を考えていますので、目指しているポートフォリオの割合まで到達したらあとは同じ割合になるように買い増ししてリバランスする運用を考えています。

回復:2、好況:2、後退:2、不況:4くらいの割合で分散投資してポートフォリを組みたいと思います。

それぞれのセクターでどの銘柄を買うのかはこれからじっくり調査したいと思います。

資金の投入方針

まず1ヶ月の家計平均35万円としてざっと半年分の235万円は生活防衛資金として現金を確保しておきたいと思います。投資余力としては約1,000万円。

1,000万円をどのようなタイミングでどれだけ投入するのがベストなのか正直自分でもよくわかりませんが、早く投入すればその分運用期間を伸ばせますから、早い方がいいのでしょう。

とはいえ、米国経済がソフトランディングするのかハードランディングするのかは誰にも分かりませんし、そもそもタイミングを読めると考えるのが間違いだと考えています。

購入タイミングも分散して、毎月50万円ずつ分散して購入していき、20ヶ月かけて全ての資金を株に移していくことをまずはやってみたいと思います。

コメント