良品計画(7453)過去最高益を達成!2024年8月期決算ハイライト

最近ウォッチしている良品計画。昨日10/11に2024年8月期の良品計画株式会社(無印良品)の決算が発表され、同社は過去最高益を達成しました。営業収益や各段階利益は大幅に改善し、国内外での店舗拡大や価格改定が成功を収めた結果です。本記事では、決算内容の詳細を見ていきます。

9/26に分析(上記記事)して私も買い入れたのですが、そのとき考えていたターゲット2850円には届かないまま折り返しており、含み損状態です。

決算発表後PTSでは現時点(10/12 11:30)で-3.65%と売られています。来季の純利益減が嫌気されているようです。25年8月期のコンセンサス571億円に対して会社予想が530億円だったのが原因でしょうか。含み損が拡大してしまう。。

*本記事は個人の一意見です。投資は自己責任でお願いいたします。

決算概要

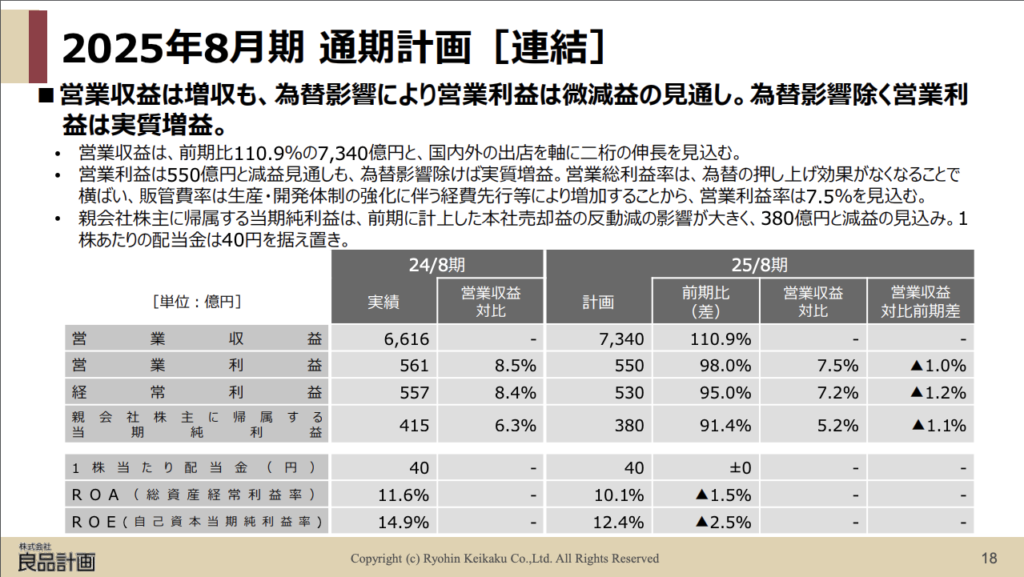

今期の営業収益は6,616億円で、前期比13.8%増加し、国内外の出店拡大と国内売上の伸長が寄与しました。営業利益は561億円と、前期比69.4%増と大幅に増益し、営業利益率も8.5%に回復。特に為替の押し上げ効果が海外事業の営業総利益率を向上させました。

良品計画は売り上げの半分を海外で稼いでいるので、円安恩恵銘柄なんですよね〜これから円高に振れると考えると利益減は心配です。

国内事業と海外事業のパフォーマンス

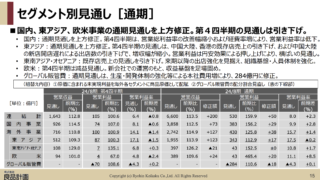

- 国内事業:営業収益は3,889億円で、営業利益率は10.2%に回復。既存店の売上好調が背景。

- 海外事業:営業収益は2,727億円で、営業利益率は16.7%と増収増益を達成。特に東アジア、東南アジア・オセアニア、欧米市場での成長が顕著で、円安の影響もプラスに働きました。

販管費の状況 販管費率は前期比1.4%増の42.4%となり、人件費や運搬・配送費の増加が見られました。しかし、国内では物流効率化が進み、販管費の適正化が図られています。

通期の総評と今後の展望

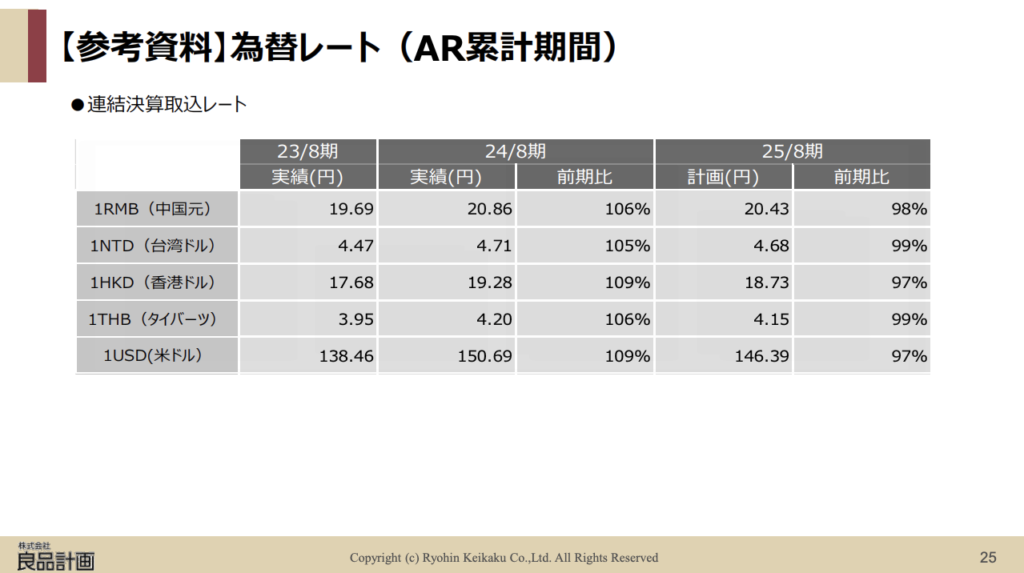

2025年8月期の計画では、営業収益7,340億円(前期比110.9%)が見込まれており、引き続き成長基調が続くと予想されています。ただし、為替の押し上げ効果がなくなるため、営業利益はやや減益の550億円が計画されています。

25年8月期の想定為替レート1USD=146円ってちょっと甘すぎる気がしますね。日銀が利上げしてアメリカが利下げしたら、簡単に146円を超えて円高に振れそうです。為替による利益減を想定しておいた方がいいです。

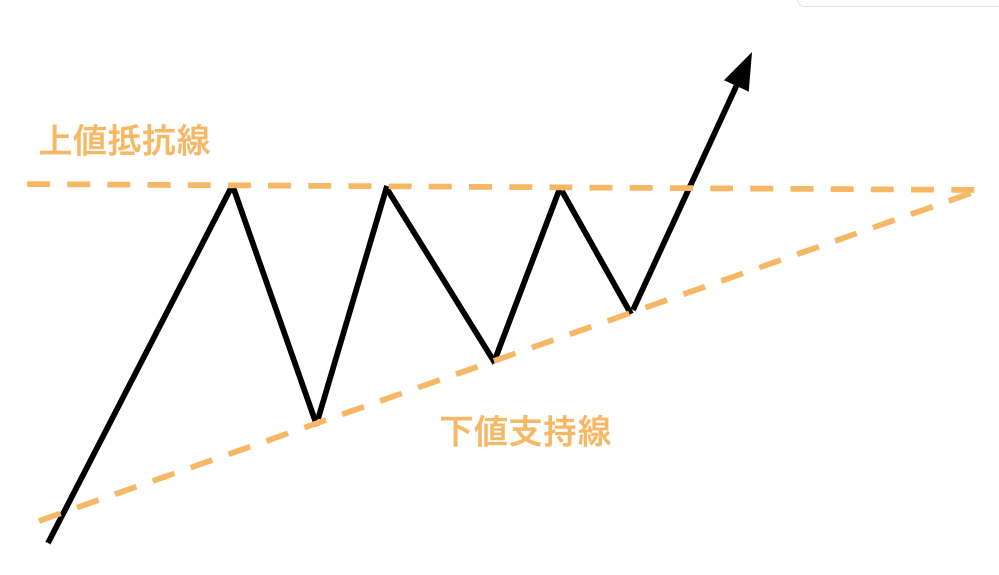

チャート

PTSで2610円あたりまで売られていますが、直近の安値2477円までは売られておらず踏みとどまっています。

今の所チャートの見方によっては2800円あたりを上値抵抗線とした強気の三角保合いにも見えますが、200日移動平均線が控える2,500円を突破して売られるとまずい展開になるかもしれません。

2800円あたりの上値抵抗線を突破できれば、今後も株価成長期待できそうですが、どうでしょうか。決算の状況と為替の見立てが甘いことからもしかすると厳しいかもしれません。

最近チャートの読み方は界隈で有名なテクニカル分析の本を読んで勉強中です。毎日ちょっとでも読書して新しい知識をつける。

まとめ

無印良品の業績は堅調。国内外での積極的な事業展開とコスト管理の成果が出ています。今後の成長戦略においても、積極的な出店や既存店の売上拡大を目指していますし、2025年8月期も引き続き注目していきたいところです。ムジラーなので。笑

*為替や世界情勢は常に変わり続けますので、上記は現時点での見立てに過ぎません。本記事は一個人の意見であり、読者に本銘柄への投資を勧誘するものではありません。

また数ヶ月後に答え合わせしようと思います!

10/24追記:大外れしたので、見立てを更新しました。

コメント