三井住友フィナンシャルG (8316)株、購入

8月5日の令和のブラックマンデーを緊急回避してできた現金を投資すべく投資先の検討をしています。

今後日銀の利上げで恩恵を受ける金融株に注目しています。三菱UFJと三井住友FG良さそうですよね〜

ということで、今回は三井住友FGについて深掘りしてみます。

配当利回り

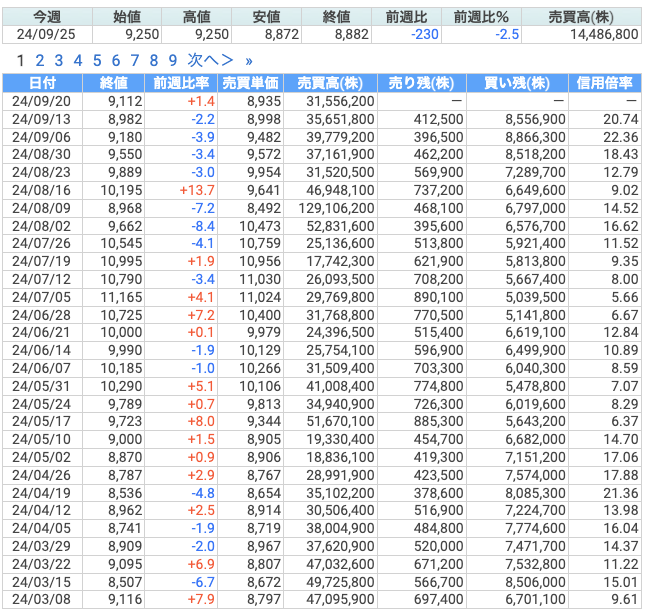

9/25の終値では前日から-2.76%下げて、8,882円となっています。

日銀の利上げが遠のく可能性が浮上したことにより、銀行株は売られる展開となりました。

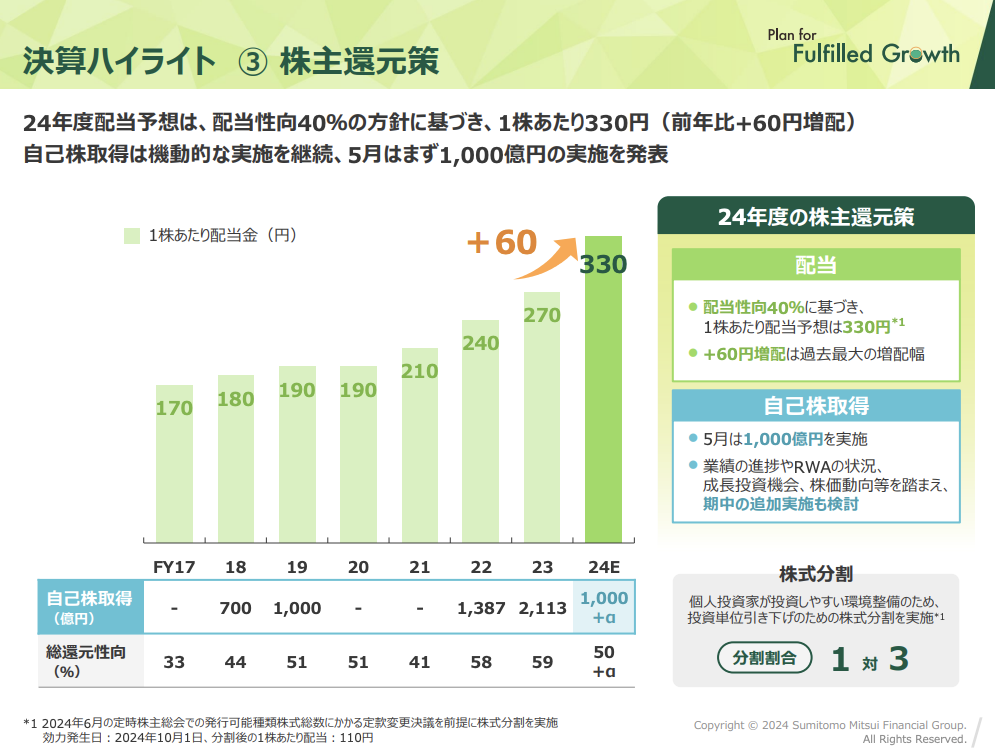

さて、25年3月期は1株あたり330円の配当を予定していますので、現在の配当利回りは3.72%となります。三井住友FGは継続的に増配を続けており、25年度3月期には前年比+60円増配です。

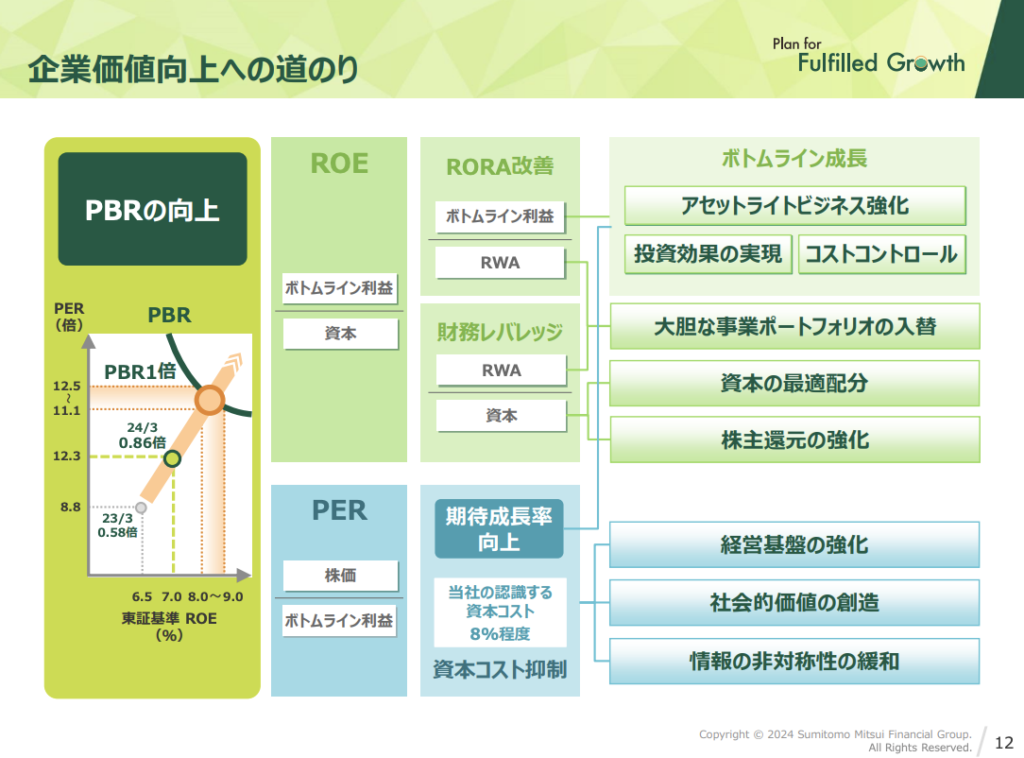

一方、足元の株価でのPBRは0.77倍と1倍を下回るレベルですが、今後PBRの改善に向けた施策が打たれると期待します。

決算資料にもPBR1倍以上を継続的に維持し、利益成長による増配を目指すと明記されています。

24年5月に開催された2023年度決算 投資家説明会でも、CEOから直接PBRの向上について以下コメントがありました。

「左のグラフに我々のPBRの推移をお示ししています。

ここ1年で大きく改善はしてはいるものの、依然として1倍を下回る水準であり、

これは、経営として、速やかに解消しなければならない課題だと捉えています。」

心強い。速やかに解消してほしい!

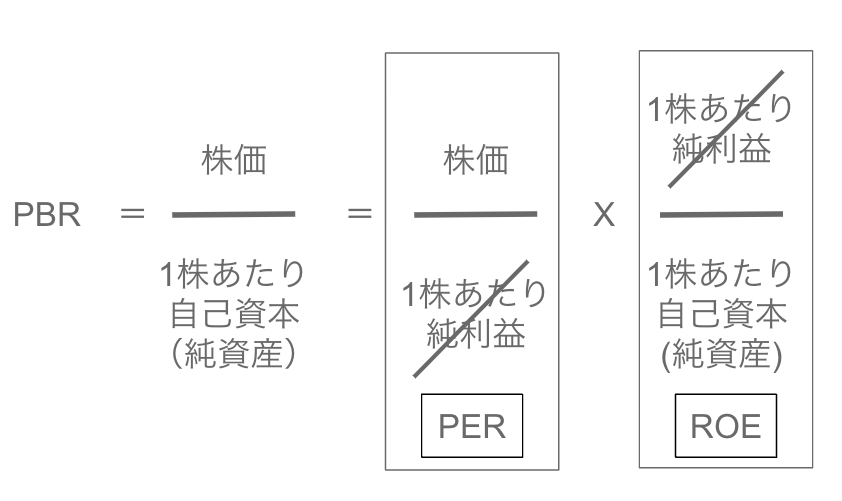

PBR=ROE x PER ですから、ROEとPER両面から改善を図ることが記されていますね。足もとのPERは10.9倍。PBR1倍の目標としては11.1~12.5倍を目指すそうです。

現時点のBPSは11,535円ですので、PBR1倍ということは経営陣の目標株価は11,535円ということになります。とはいえ純資産額は変動していきますのでなんともいえないですが。

今後も40%以上の配当性向の維持、利益成長による増配が意識されていますから、現在の株価で買いに入っても今後も増配されれば実質配当利回りは高くなっていきますね!

テクニカル的な観点

7月に一時11,350円をつけてから冴えない展開が続いています。7月30日に日銀が政策金利である無担保コール翌日物金利の誘導目標を、0~0.1%程度から0.25%程度に引き上げを発表しましたが、株価は上がらず続落を続けています。

75日移動平均線の下をいく展開が続いており、上昇する気配は今のところ感じられませんね。

これは円高が進んだことに引っ張られているのでしょうか。一時161円をつけたドル円は現在143円と12%も円高が進行しました。

同社の株価は11,350円から8,889円まで22%下落。為替以外に何かありそうですね。

需給

8月から徐々に信用倍率は上がってきています。株価が上がることを想定している人が多いのでしょうか。株価が下がっている局面なので、信用買いでポジションを築いていた人たちとしては、今含み損が膨らんでいる状況ではないでしょうか。

業績

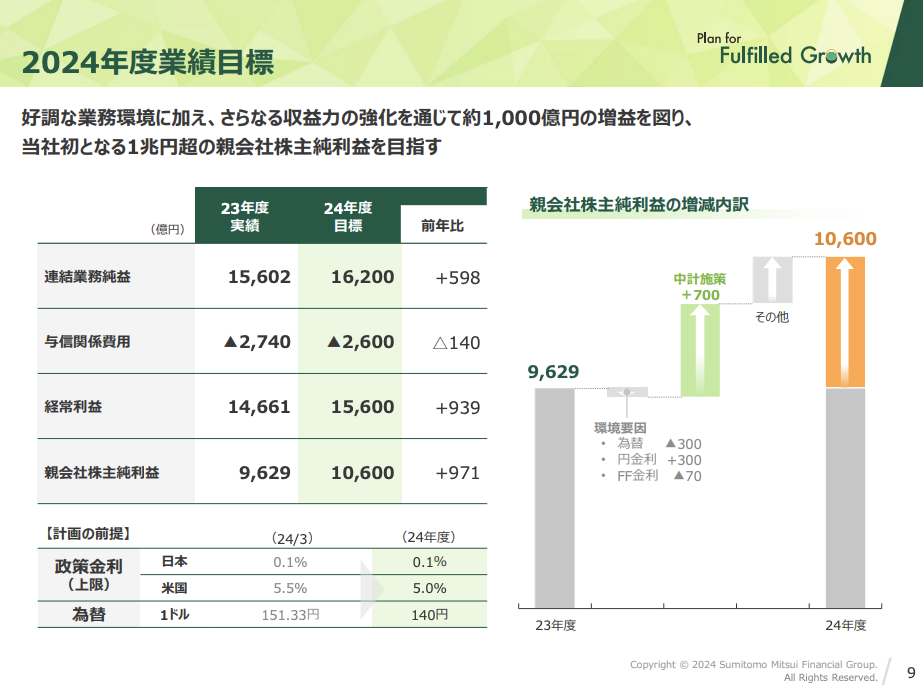

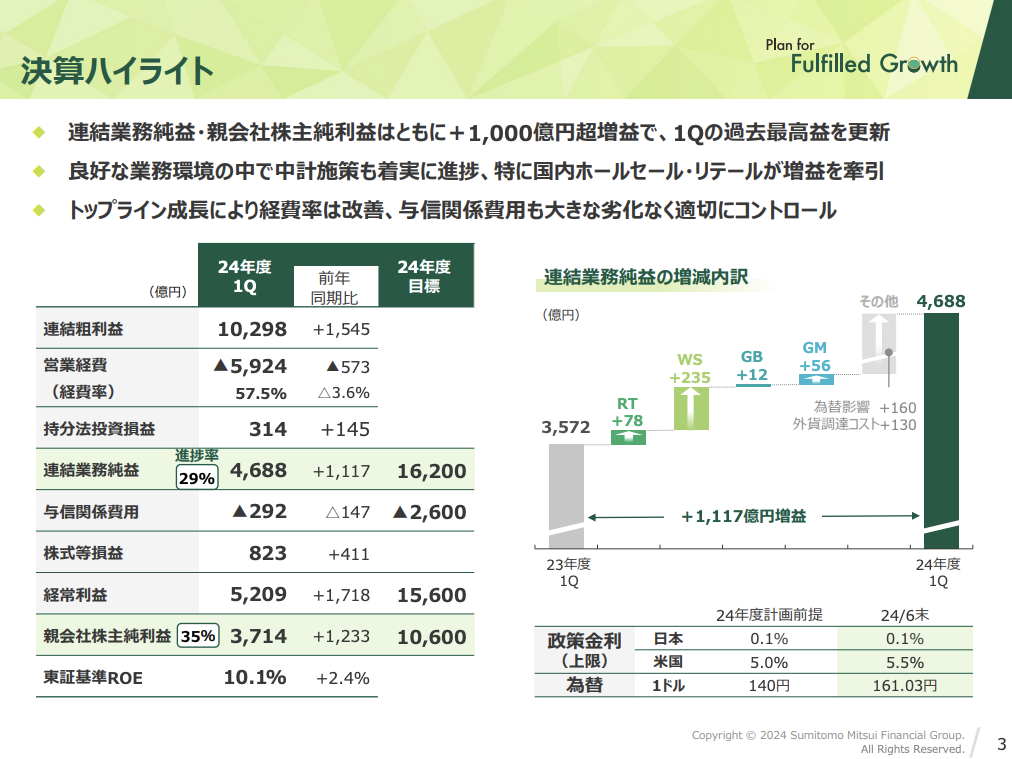

今回調べてみて驚いたのですが、純利益で1兆円を超えるんですね。。馬鹿でかい会社です。25年3月期の業績目標は前期比+971億円で1兆600億円の親会社株主純利益です。

25年3月期(24年度)の1Q進捗は35%と順調。為替影響の増益160億円を除いても進捗率は33%です。為替次第ではありますが、急速に円高が進まない限りは1兆600億円の目標は達成できそうな雰囲気です。

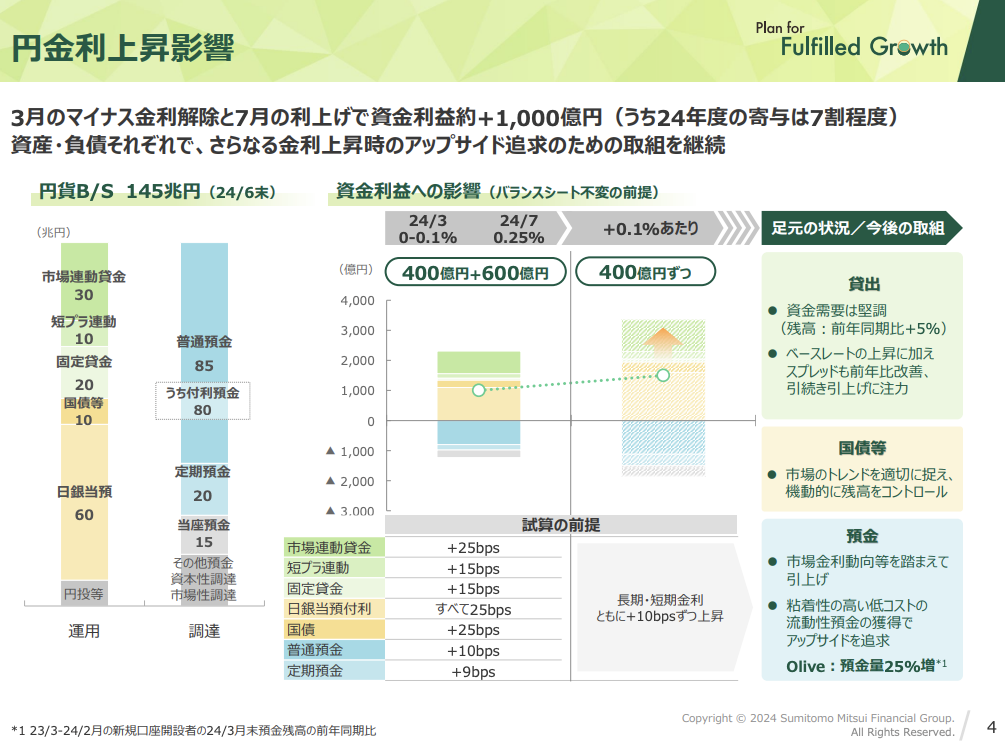

さらに日銀利上げが発表されたら最高ですね。

円金利上昇では+0.1%あたり400億円資金利益が増えるそうです。

尚、銀行の資金利益とは、貸出金や有価証券などの運用によって得られる収益(資金運用収益)から、預金利息などの資金調達費用を差し引いたものです。

次回0.25%さらに金利が引き上げられたとしたら、1,000億円の資金利益増影響があるということになります。半端ない額ですね。。

終わりに

どうなんでしょう。テクニカル的には弱そうに見えますが、配当利回りは4%近くまで上昇しており今後の金利上昇局面では同社にとって事業環境はポジティブです。妙味があるかもしれませんね。

とはいえ、株価の値下がりが続いていますので、もう少し株価の様子を見てから購入でもいいかもしれませんね。私はフライングして買っちゃいましたが。

*為替や世界情勢は常に変わり続けますので、上記は現時点での見立てに過ぎません。本記事は一個人の意見であり、読者に本銘柄への投資を勧誘するものではありません。

グッドラック!

コメント