隠れ高配当株?マツダ(7261)の株の購入検討してみた。

8月5日の令和のブラックマンデーを緊急回避してできた現金を投資すべく投資先の検討をしています。

投資家さんのブログを見たりして銘柄の候補を探しているのですが、先日私の敬愛する三菱リーマンさんが「円高になったら円安恩恵株のマツダを追加購入する」とブログに書かれていたのをみて、マツダについて自分も調べてみようと思いました。

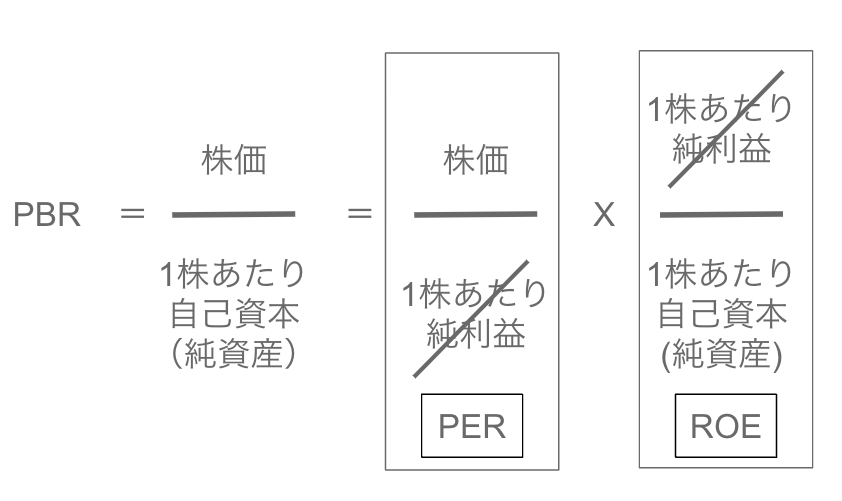

実は配当利回り5%を超えるかも。

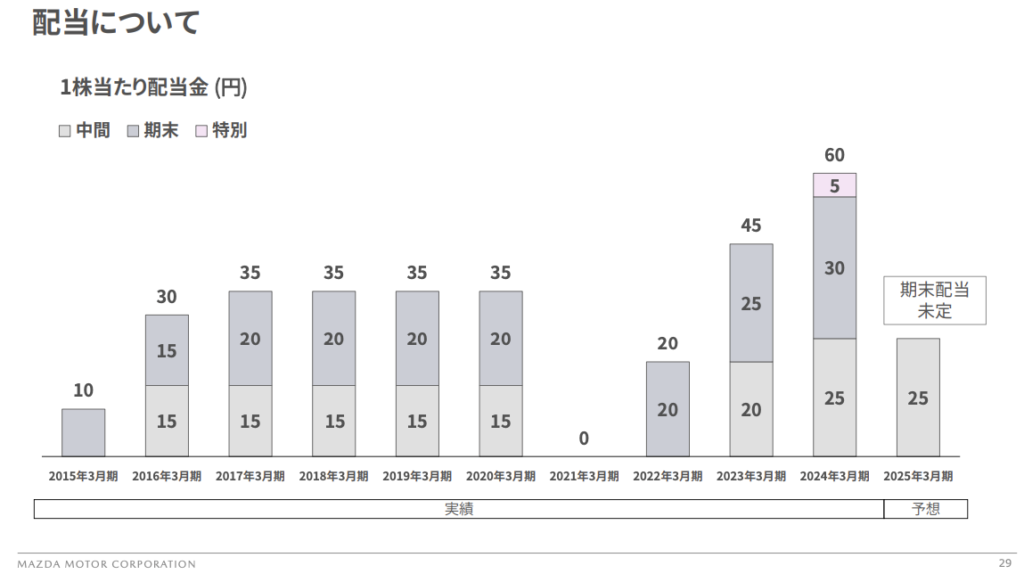

24年3月期の1株あたりの配当金実績は60円。24年3月期に過去最高益を達成したことから期末には特別配当として5円が上乗せされています。

特別配当を除き55円が配当額として現在の株価1,093円(9/20終値)で計算すると利回りは5.03%と5%を超える計算です!

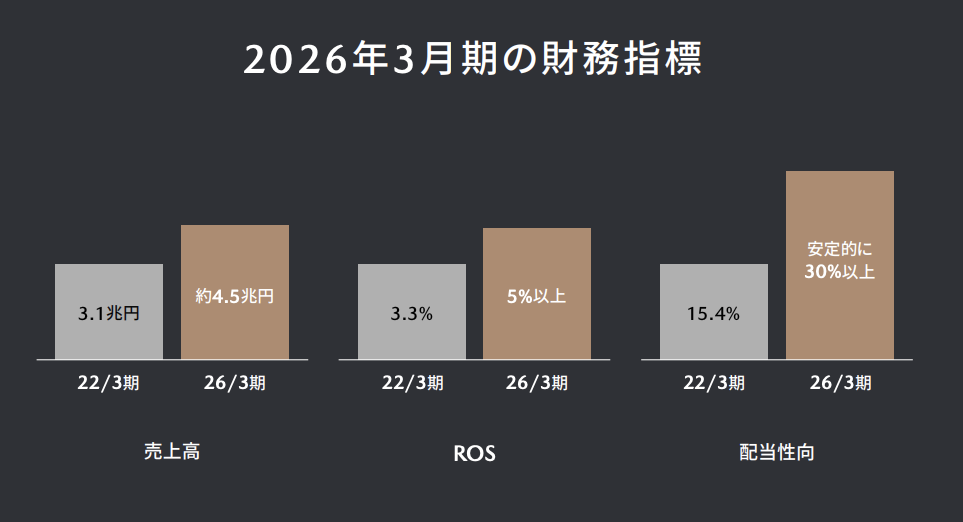

2026年度を最終年度とする中期経営計画の中で配当性向は安定的に30%以上を目指すと記載があります。

ちなみにここ数年の配当性向は20%弱でしたので、26年度を目標に配当性向を30%以上にするのであれば、今後配当性向を高めていく必要があります。

| 年度 | EPS | 1株配当 | 配当性向 |

|---|---|---|---|

| 2023年3月期 | 226.7円 | 45円 | 19.85% |

| 2024年3月期 | 319.7円 | 60円 | 18.77% |

2025年3月期通期の会社見通しとしてはEPS238円が予想されていますので、配当性向を高めた前提で計算してみると今年度は60円を超える配当もあり得るように思います。

| 年度 | EPS | 1株配当 | 配当性向 |

|---|---|---|---|

| 2025年3月期予 | 238円 | 71.4円 | 30% |

| 2025年3月期予 | 238円 | 59.5円 | 25% |

| 2025年3月期予 | 238円 | 47.6円 | 20% |

とはいえ、EPSあって話ですからね。ただ、今期は今んところマツダにとって良い事業環境が続くのではないかと予想します。詳しくは以下業績の項目にて。

テクニカル的な観点

25日移動平均線が75日移動平均線を下回る形で値下がりが続いています。。トヨタなどの自動車株もマツダと同じような株価の動きをしています。3月頃をピークにダラダラと値下がりが続いている状態。

円高が重荷になってきたことが良くわかるチャートです。

25日移動平均線を目標に回復するものの、跳ね返されるように値下がりが続いていますので、短期的には25日移動平均線が控える1,155円あたりでまた跳ね返されそうな気がします。

ただ、中期的には株価は回復する可能性もあると思います!足元好調な米国経済、伴って予防的な利下げが行われたものの、為替は円安基調が続いています。

24年5月には25年度末の為替を1USD=136円まで円高に進むことを想定し、ドル建て資産や海外資産の自社商品の円換算額が目減りすることから純利益は24年度3月期に対して前期比28%減の1500億円と予想していました。

ということは、足元の円安が続けば純利益が増える可能性があります。

需給

24年7月19日時点では信用倍率42倍まで上昇していましたが、足元は17倍まで下がってきています。

株安に耐えられなくて、信用買いのポジションがかなり整理されたように見えます。

それでもまだ17倍という信用倍率ですが、7月時点よりも信用買いポジションが軽くなっていますから、株価は上がりやすい局面のように思います。

業績

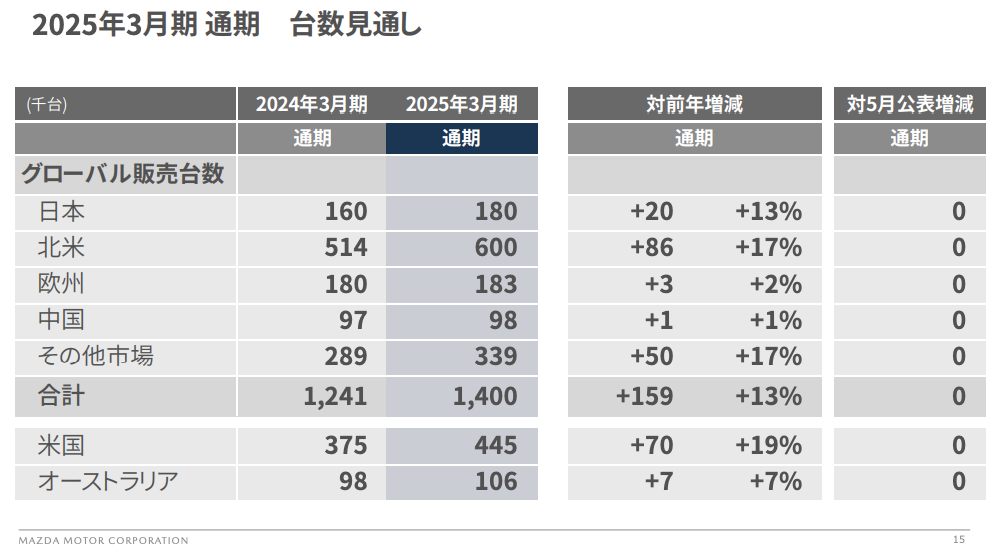

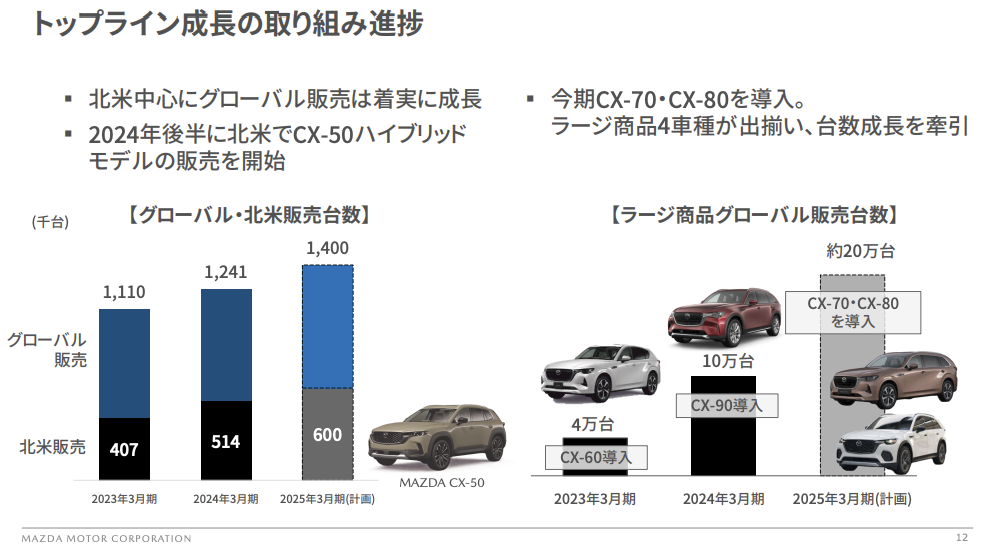

2025年3月期としては、年間の販売台数1400台のうち、42%に当たる600台を北米市場で販売計画をしています。世界最大市場であるアメリカでの売り上げ拡大に取り組んでいますね。

23年3月期と比較して、北米販売の販売台数は1.5倍を目指しています。今後の利益成長にもとっても米国経済の行方が影響しそうです。

アメリカでは利下げによって自動車ローン金利も下がるはずなので、自動車の需要は増えそうな気もしますが、まあそんなに単純ではないか。

現在FRBが想定しているソフトランディングのシナリオが達成されたら、自動車の販売もこのまま堅調に推移することが想定されますし、為替も円高に振れにくい状態が続きますので、マツダにとっては良い事業環境が続くのではないでしょうか。

終わりに

私は300株を購入してみました。

さあ答え合わせは来年の3月ですね。まずは期末の配当がいくらになるのか見ものです。

*為替や世界情勢は常に変わり続けますので、上記は現時点での見立てに過ぎません。本記事は一個人の意見であり、読者に本銘柄への投資を勧誘するものではありません。

コメント